Apple en taille patron, Wacom on the top

Alors que Wacom faisait grise mine à cause de vente en berne, surtout au Japon en 2014, et qui avait tablé sur CA très affaibli, finalement, fin janvier, c’est un petit ouf de soulagement, c’est pas si terrible que ça. Les pronostics étaient bons, en plus. Et la fin d’année a été bien en vente de tablettes. Également les ventes de smartphones sont toujours là pour amener des pépettes, grâce aux Feel IT technologies ( lien ). Fin janvier, après quelques résultats financiers annoncés, c’est du tout bon. L’action Wacom, en 5 jours, a récupéré plus de 100 JPY. Donc c’est du bon délire.

Bien sûr, l’actualité, c’est Apple qui a annoncé un gros CA, mais surtout les plus grands bénéfices de son histoire. Je ne suis pas étonné, puis qu’en décembre et en janvier, j’avais annoncé ces bénéfices extraordinaires. En résumé, ce qui fait de moi, le meilleur analyste financier d’Apple, puisque j’ai été le seul à le dire 1 mois et demi avant. En plus, Rhonda m’a interdit de mettre des chiffres (parce qu’elle dit que c’est débile), mais j’avais fixé 18,1 milliard de bénéfs ( accurancy 100% : cela a été 18,04) et 71,1 millards de CA (bon, cela a été 74,6). L’explication est simple :

– très grosse vente des nouveaux iPhone 6 qui correspondent avec leur nouvelle taille à la demande des clients

– accroissement du CA sur le marché chinois (si dans le domaine des smartphones, Apple a les mêmes parts habituelles de marché en Chine, c’est simple, son CA est multiplié par 2) – Tim Cook a bien ciré les pompes pour ça

– augmentation du prix de 50 € ( iPhone 6) par rapport au modèle précédent (iPhone 5S)

– grosse marge sur l’iPhone 6 plus qui s’est bien vendu

– vente correct enfin de l’iPhone 5C en plastic, qui coûte moins cher à produire et qui, maintenant, par rapport aux prix des iPhone 6, propose un iPhone de grand écran avec un tarif très séduisant

– vente de Mac (Mac mini et iMac 1er prix)

– et surtout baisse du prix de l’aluminium (je ferai un billet quand j’aurai le temps)

Également en comptant des commandes officiellement pas encore rentrées mais comptabilisées quand même et la grosse fluctuation des monnaies ($, JPY, € – hop, on comptabilise l’euro au plus fort), on peut gonfler son CA et ses bénefs surtout quand on vend des iPhone par caisses.

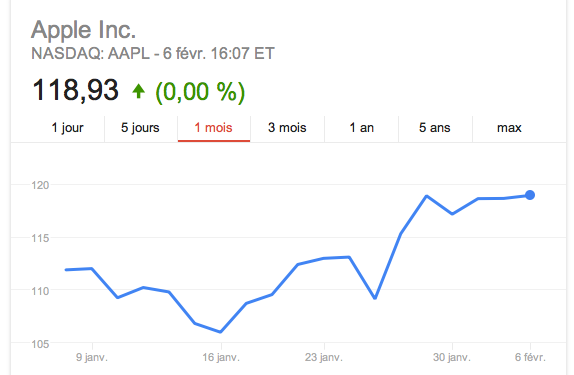

Après ces résultats, l’action AAPL a augmenté mais pas tant que ça (on est passé de 110 à 120$). Un rachat d’action, qui était prévu pour fin 2015 ( lien rappel ) se précise plutôt en début d’année (les hedge funds ont si peur que ça dégringole entre temps…). Bon, l’action a quand même atteint les 120$, un moment, ce qui a fait devenir Apple, le 4 février, l’entreprise la plus chère de tous les temps (encore) avec une valeur en brouzoufs de plus 700 milliards comme en novembre 2014.

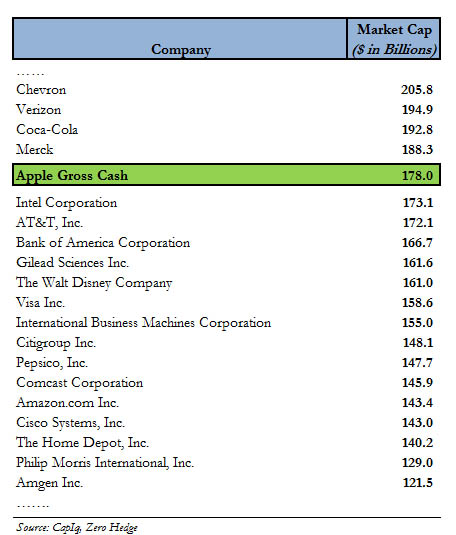

Côté cash, Apple peut racheter, maintenant, toutes les boîtes du S&P 500 (excepté 17 quand même – lien sur ZH ).

Ha, les gars, ça fait mal. Je donne une info. Après la Chine, le futur marché, ça sera la Suisse. 🙂